|

Ομιλία του Γιώργου Βασιλόπουλου στη Hellas Pharm 2008 Μια μελέτη διεξοδική, αναλυτική για την κατάσταση της κοινωνικής ασφάλισης και ειδικότερα του ταμείου μας, του ΤΣΑΥ, μόνο να προσθέσει μπορεί στον προβληματισμό και τη συλλογιστική του μεγάλου αυτού ζητήματος αλλά και στην προσπάθεια να αντιμετωπιστεί. Από πού ξεκινήσαμε, πού βρισκόμαστε, προς τα πού πηγαίνουμε; Μια «εκ των ένδον» κριτική ματιά στα γεγονότα από τον συνάδελφο Γιώργο Βασιλόπουλο, επί 15 χρόνια αιρετό μέλος και πρώην πρόεδρο του Δ.Σ. του ΤΣΑΥ, λίγο πριν ξεσπάσουν οι κρίσιμες ώρες του ασφαλιστικού μας προβλήματος.

|

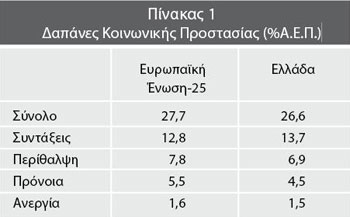

Διεθνές περιβάλλον και τάσεις στο ασφαλιστικό Η κοινωνική ασφάλιση, η πιο ευγενική ιδέα που επινόησε ο ανθρώπινος πολιτισμός για να νοηματοδοτεί και να συνέχει τις κοινωνίες, έλκει με βεβαιότητα προέλευση και από την αρχαία Ελλάδα, μια κοινωνία που από τον 5ο π.Χ. κιόλας αιώνα «τους πηρωθέντας εν πολέμω δημοσία τρέφεσθαι» εκέλευε. Και δεν είναι κατ’ ανάγκη ο 5ος π.Χ. αιώνας η αφετηρία του κοινωνικού θεσμού, απλά είναι χρονολογία πρόσφορη για γραπτά κείμενα. ’λλωστε κατά τον Αριστοτέλη και το Στράβωνα, η μέριμνα και το αίσθημα της προστασίας των αναξιοπαθούντων ήταν τόσο καθολικό και βαθύ, ώστε να νοιώθουν βέβαιοι πως είχε ρίζες στις απαρχές της ιστορικής μας προέλευσης, όπου των «μη δυναμένων μηδέν έργον εργάζεσθαι διδόναι δημοσία τροφήν». Υπήρχαν βέβαια και οι εξαιρέσεις, όπως στην αρχαία Κέα του 4ου π.Χ. αιώνα, όπου επικρατούσε ένα σπάνιο έθιμο, το καλούμενο «Κείον νόμιμον». Επρόκειτο για μια μορφή εκούσιας ευθανασίας των γερόντων, οι οποίοι αυτοκτονούσαν πίνοντας κώνειο, όταν δεν μπορούσαν πλέον να εργάζονται! Πάντως από τα τέλη του 19ου αιώνα, οι κοινωνικές αναταραχές και διεκδικήσεις εκτονώνονται αποφασιστικά με τη σύσταση των πρώτων ασφαλιστικών ταμείων και συστημάτων κοινωνικής ασφάλισης, με κορυφαία αυτά των Βίσμαρκ και Μπέβεριτζ. Ακολουθεί, στις στάχτες του B΄ Παγκοσμίου Πολέμου, η Οικουμενική Διακήρυξη των Δικαιωμάτων του Ανθρώπου το 1948, όπου στο άρθρο 25 ορίζεται πως κάθε μέλος της κοινωνίας είναι δικαιοπάροχος κοινωνικής ασφάλισης σε περιπτώσεις ανεργίας, ασθένειας, αναπηρίας, χηρείας και γηρατειών. Αρχή που μετατρέπεται και σε αναπόσπαστο τμήμα των συνταγμάτων των χωρών όλου του δυτικού κόσμου. Στο νεοσύστατο ελληνικό κράτος έχουμε γρήγορη εγκατάσταση του θεσμού από το 1836 με την ίδρυση του NAT, με την οποία συνάδει και η σύσταση του ΤΣΑΥ το 1925. Έκτοτε κύλησε πολύ νερό στην κοίτη της κοινωνικής ασφάλισης, και μάλιστα τα τελευταία χρόνια κυλάει με πρωτόφαντη ορμή, που δυστυχώς τη μεταλλάσει από κοινωνική αρετή και κατάκτηση σε κόστος και δαπάνη, εκτεθειμένα σε κριτική και αμφισβήτηση από μια κοινωνία που μοιάζει ακόμη και πρόθυμη να της αποσύρει την εμπιστοσύνη. Όχι πως το κοινωνικό κράτος που χτίστηκε στις αρχές του 20ού αιώνα δε βρέθηκε αμέσως υποτελές άνισων κοινωνικών κεκτημένων και αδικιών από τις διαβαθμισμένες πιέσεις των συντεχνιών. Απλά στην Ευρώπη της κατά παράδοση κεϋνσιανής/κρατικοδίαιτης οικονομίας, κυριαρχούσε το μοντέλο των αυξημένων κοινωνικών προσδοκιών, σε αντίθεση με το αμερικανικό των μειωμένων προσδοκιών, που συνδέονταν με τις ορθολογικές δυνατότητες της μονεταριστικής οικονομίας της αγοράς. Στην ιστορική όμως πορεία της Ευρώπης προς τη Νέα Οικονομία, το μονεταριστικό πρότυπο πήρε πολύτιμο ζωτικό χώρο από το κεϋνσιανό. Με τη μετάβαση αυτή, μεταξύ άλλων, οι κρατικοί προϋπολογισμοί δεν έχουν πια την πολυτέλεια να είναι ελλειμματικοί, ενώ η δημοσιονομική πειθαρχία και η πίεση για μείωση του κράτους συμπιέζουν όσο ποτέ τις κοινωνικές δαπάνες. Δαπάνες που κρίνονται ήδη από τις μεγαλύτερες, αφού στο μέσο όρο της Κοινότητας φτάνουν το 28% του Α.Ε.Π. και από αυτές οι μισές αφορούν συντάξεις (Πίνακας 1).

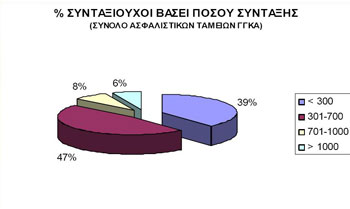

Αποτέλεσμα: λύσεις αυτονόητες για το 1960, όπως η κρατική στήριξη ενός αυστηρά αναδιανεμητικού ασφαλιστικού συστήματος, να θεωρούνται σήμερα ελάχιστα αποδεκτές και ασυμβίβαστες με το Σύμφωνο Σταθερότητας της Ε.Ε. Το μικρό ειδικό βάρος που φέρει πλέον στις συνειδήσεις των νεότερων γενεών η στήριξη των απομάχων, των πασχόντων και των αναξιοπαθούντων βάζει σε κρίση την αλληλεγγύη των γενεών και τις παραδίδει στην ατομική κεφαλαιοποιητική ευθύνη. Γίνεται άκριτο αίτημα η μετάβαση στη «λογιστικοποίηση» του κοινωνικού κράτους. • Στην Ελλάδα παραγράφονται και τα ημαρτημένα της πολιτικής που προηγήθηκε, η οποία στέρησε το σύστημα από οφέλη κεφαλαιοποιητικής διαχείρισης των πόρων του, μεταφέροντάς τα στις τράπεζες (με τις υποχρεωτικά άτοκες, επί 30 πληθωριστικά χρόνια, καταθέσεις) ή στο κράτος (με την υποχρεωτική επένδυση σε χαμηλότοκους τίτλους του Δημοσίου). Κι όλα αυτά σχεδόν έως τη δεκαετία του 1990 (εφαρμογή νόμων 1902/90 και 2084/92). Εκτιμάται πως, εάν όλα αυτά τα χρόνια αξιοποιούνταν οι πόροι της κοινωνικής ασφάλισης, θα απέφεραν ένα συνολικό αποθεματικό άνω των 100 δισ. € έναντι των σημερινών 30 δισ. €! Το ασφαλιστικό σύστημα επιβαρύνθηκε επιπλέον με χαριστικές παροχές σε υποομάδες απρόσφορων δικαιούχων που δε συμμετείχαν ούτε αναδιανεμητικά σε αυτό ή τους χαρίστηκε η πρόωρη «σίτιση στο συνταξιοδοτικό πρυτανείο», ακόμη και από την ηλικία των 40! Είναι χαρακτηριστικό ότι σήμερα στο ΙΚΑ οι συνταξιούχοι που θεμελίωσαν δικαίωμα 35ετίας ή 60ού έτους είναι μόλις το 15% του συνόλου. Το υπόλοιπο 85% είναι οι εξαιρέσεις (πρόωρες συντάξεις, αναπηρικές, προσφυγικές, ειδικών ορίων ηλικίας)! Πρόκειται για ομάδες δικαιούχων που και σήμερα κρέμονται σαν βαρίδια πάνω στην κοινωνική ασφάλιση και που τελικά έτυχαν υψηλότερων ποσοστών αναπλήρωσης από όσους συμμετείχαν μακροχρόνια και με συνέπεια σε αυτή. Λόγω όμως των χαμηλών ονομαστικών τους απολαβών, οι ομάδες αυτές, που ξεπερνούν το 85% του συνόλου, επιβάλλουν πολιτική ομηρία ως συνταξιούχοι των 300 ή έστω 700 € (που είναι και το παραδεκτό όριο της φτώχειας σήμερα) (Πίνακας 2). Πίνακας 2: % συνταξιούχοι βάσει ποσού σύνταξης (σύνολο ασφαλιστικών ταμείων ΓΓΚΑ)

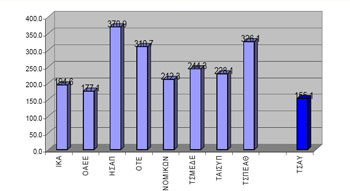

Τέλος, η δραματική αύξηση της διαρθρωτικής ανεργίας στην Ευρωπαϊκή Ένωση, που πάσχει φανερά από έλλειψη ανταγωνιστικότητας, αλλά και η άνθηση της «μαύρης» εργασίας μειώνουν τις εισροές στο σύστημα, αυξάνοντας παράλληλα τις επιδοματικές εκροές. (Οι εργοδοτικές εισφορές ανέρχονται στη χώρα μας στο 27% των μεικτών αμοιβών, έναντι 14% στη Γερμανία, 12% στην Ιρλανδία και 8% στις Η.Π.Α.). Ας μην ξεχνάμε επίσης πως η κοινωνική ασφάλιση προέκυψε κυρίως σαν κίνητρο εργασίας, ώστε να προεξοφληθεί η αξιοπρεπής επιβίωση κατά την αναπόφευκτη έλευση της μη παραγωγικής φάσης της ζωής. Ποιος δε βλέπει άραγε το πόσο βλάπτεται η παραγωγικότητα κι η ανταγωνιστικότητα ενός ανθρώπου που ζει με την αγωνία του τι θα απογίνει μόλις πατήσει τα 60; • Κι όμως οι παραγωγικές γενιές καλούνται να αναγνωρίσουν την ανάγκη μιας ασφαλιστικής μεταρρύθμισης που ψάχνει για πειστικά επιχειρήματα μπροστά στην ανάγκη να υπερβεί λογιστικά αδιέξοδα και τη δημογραφική της εξάρτηση. Καλούμαστε δηλαδή να αναγνωρίσουμε πως η κοινωνική ασφάλιση, υπό την πίεση της αύξησης του προσδόκιμου της επιβίωσής μας και της μείωσης του ενεργού πληθυσμού (από 80% σήμερα σε 65% το 2050), δικαιολογείται να παραγράψει τις υποχρεώσεις της στους μέλλοντες συνταξιούχους που τη στήριζαν αναδιανεμητικά, αλλά και τροφοδοτούσαν ερήμην τους αλλότρια κέρδη και πολιτικές γαλαντομίες. Είναι όμως νομοτελειακή και ανέγκλητη η χρεοκοπία του ασφαλιστικού; • Για την Ε.Ε. αποτελεί κοινή παραδοχή πως τα ασφαλιστικά συστήματα των χωρών της είναι αντιμέτωπα με την ανάγκη κατάρτισης δομημένων στρατηγικών για την: » οικονομική βιωσιμότητα Ήδη στην Ευρώπη της αυστηρής δημοσιονομικής πολιτικής, στις Συνόδους της Λισαβόνας και της Στοκχόλμης, δόθηκαν μεταρρυθμιστικές κατευθύνσεις για ανατροπή του ασφαλιστικού ισοζυγίου, απαιτώντας στο σκέλος του ενεργητικού: » αύξηση ασφαλιστικών εισροών και αριθμού υπόχρεων (δηλαδή νέες μορφές νόμιμης ασφαλιστέας απασχόλησης που περιγράφονται με το νεολογισμό flexicurity) » περιορισμό εισφοροδιαφυγής (υπολογίζεται σήμερα σε > 3 δισ. €) » αποδόσεις διαθεσίμων με κεφαλαιοποιητικά χαρακτηριστικά. Από την άλλη, στο σκέλος του παθητικού υπαγορεύεται: » ορθολογισμός και ισονομία ως προς τη μέση ηλικία συνταξιοδότησης Προωθήθηκε επίσης ανεπιστρεπτί το σύστημα των τριών πυλώνων ασφάλισης: » του αναδιανεμητικού και επιδοματικού που εγγυάται το Δημόσιο (pay as you go) Χωρίς φυσικά να παραλείπεται η προτροπή επικούρησης των ιδιωτικών ασφαλειών. Κι αυτές είναι αλλαγές που έχουν προαναγγελθεί από οικονομικούς γνωμηγήτορες του καιρού μας, όπως ο νομπελίστας της Οικονομίας Φράνκο Μοντιλιάνι που υποστήριζε την αντικατάσταση του μη βιώσιμου αναδιανεμητικού συστήματος από το «Νέο Ταμείο», που θα επενδύει τις εισφορές σε σύγχρονα χρηματοοικονομικά προϊόντα, και όπου το προκαθορισμένο επίπεδο παροχών θα ορίζεται σε πραγματικούς όρους μεταφρασμένων ποσοστών απόδοσης που θα εγγυάται το κράτος. Αυτό, με τη σειρά του, συγκεντρώνοντας το κεφάλαιο των ασφαλιστικών ταμείων, θα ευνοεί μακροοικονομικά την αύξηση της αποταμίευσης και δια αυτών τις νέες επενδύσεις με ιδιωτικοοικονομικά κριτήρια. Προτείνει, μάλιστα, η διαχείριση να αναληφθεί από ειδική επιτροπή σε επίπεδο Ε.Ε., η οποία θα αξιολογεί και θα εισηγείται επενδύσεις σε ενιαία βάση. Αναγκαία προϋπόθεση βέβαια η ενδυνάμωση των αναπτυξιακών χαρακτηριστικών της οικονομίας, η απουσία των οποίων είναι απείρως πιο απειλητική από το πολυδιαφημισμένο δημογραφικό πρόβλημα. Επιφυλάσσεται δηλαδή ένας νέος ρόλος για την κοινωνική ασφάλιση, με σαφή αναπτυξιακά χαρακτηριστικά. Περιττό βέβαια να σημειωθεί ότι οι αλλαγές αυτές, που ήδη προωθούνται στην Ευρώπη, στηρίζονται σε ένα πολύ πιο εύκρατο οικονομικό περιβάλλον από το δικό μας, τα ασφαλιστικά συστήματα είναι επί του παρόντος πλεονασματικά, το νομικό και κυρίως το πολιτικο-επικοινωνιακό πλαίσιο τους επιτρέπει την απόκτηση χαρτοφυλακίου υψηλής διαφοροποίησης (άρα και χαμηλότερου ρίσκου), τις επενδύσεις σε πολύπλοκα προϊόντα (capital venture), σε αναδυόμενες αγορές κτλ. Είναι χαρακτηριστικό ότι το ενεργητικό που διαχειρίζονται τα συνταξιοδοτικά ταμεία στις χώρες του ΟΟΣΑ από 3,7 τρισ. δολάρια τη δεκαετία του 1990 ξεπέρασε τα 10 τρισ. δολάρια το 2000, ενώ τα ασφαλιστικά ταμεία της Ευρώπης, που παραδοσιακά ήταν προσανατολισμένα σε εγχώριες τοποθετήσεις, παρουσιάζουν ήδη υψηλή έκθεση στις διεθνείς αγορές. Η ελληνική πραγματικότητα Σε σχέση με τις πιο πάνω κοσμογονικές αλλαγές, η Ελλάδα παρουσιάζει σημαντικές αποκλίσεις. • Έτσι, με ισχνό εθνικό προϊόν και γιγαντωμένο δημόσιο τομέα, η Ελλάδα προχωράει στην καθ’ ημάς μεταρρυθμιστική εκδοχή. Κι αυτό άρχισε ήδη με το «Νόμο Σιούφα» (2084/92), ενώ στα ίδια αχνάρια οι 3029/03 και 3232/04 («Νόμοι Ρέππα») κτλ. προχώρησαν σε ρυθμίσεις, όπως: » Ενοποίηση ταμείων, καθιέρωση της τριμερούς χρηματοδότησης και ενίσχυση προβληματικών ταμείων από τον κρατικό προϋπολογισμό με εκταμίευση του 1% του Α.Ε.Π. Ρυθμίσεις που στόχευαν να μετατρέψουν, ισολογιστικά φυσικά, τα ταμεία σε πλεονασματικά, ώστε η Ελλάδα να είναι συνεπής και με τις κοινοτικές της δεσμεύσεις. Αυτό ονομάζεται «κάλυψη του λειτουργικού ελλείμματος», στην εικονική πραγματικότητα που συνιστά η σύγχρονη οικονομία. Κι αυτό γιατί στην πράξη το κράτος επιχορηγεί γενναία τους ελλειμματικούς προϋπολογισμούς των ταμείων με 4 δισ. € το 2000, 4,5 δισ. € το 2002, ποσό που έφτασε τα 8,5 δισ. € το 2007. Προσθέστε σε αυτά και άλλα 10 δισ. € για τα ταμεία εκτός ΓΓΚΑ (Γενική Γραμματεία Κοινωνικής Ασφάλισης) και θα έχετε όλη την εικόνα. Οι επιχορηγήσεις δηλαδή έγιναν τόσο δυσβάσταχτες που πρακτικά δεν εκταμιεύονται και οι προϋπολογισμοί δυσανασχετούν. Ιδίως δε μετά την κατάργηση του ΛΑΦΚΑ (Λογαριασμός Φορέων Κοινωνικής Ασφάλισης) αναζητείτο εναγωνίως υποκατάστατο και προέκυψε η δημιουργία του Ασφαλιστικού Κεφαλαίου Αλληλεγγύης των Γενεών που μόλις εξαγγέλθηκε. » Σταδιακή προσαρμογή των ορίων θεμελίωσης συνταξιοδοτικού δικαιώματος στο 60ό και 65ο έτος, μέσω περιορισμού των πρόωρων συνταξιοδοτήσεων. » Μείωση του ποσοστού αναπλήρωσης, ιδίως για τους πρωτοασφαλιζόμενους μετά το 1993, και η καθιέρωση ασφαλιστικών κλάσεων. Ακολούθησε με το νόμο Ρέππα η εκ νέου αύξηση του ποσοστού αναπλήρωσης από 60% σε 70%, σε χαμηλότερη, όμως, βάση υπολογισμού. Ένα μέτρο που αποκατέστησε μέρος της αδικίας σε βάρος των νεότερων συναδέλφων αλλά εκ του ασφαλούς, αφού προς το παρόν δεν επιβάρυνε το σύστημα, καθώς οι γενιές αυτές αργούν να συνταξιοδοτηθούν. Η επίλυση βέβαια του προβλήματος, και κυρίως της κατάφωρης κοινωνικής αδικίας που εισήγαγε έως και 60% μειωμένα δικαιώματα στους νεότερους ασφαλισμένους («Μονόπλευρη Αλληλεγγύη» κατά τον Πλάτωνα Τήνιο), απλά κληρονομήθηκε στις επόμενες κυβερνήσεις. » Καθιέρωση της εκπόνησης αναλογιστικών μελετών ανά 5ετία, η οποία, όμως, ανατέθηκε στην Εθνική Αναλογιστική Αρχή του Δημοσίου που ελάχιστα προδιαθέτει για το επιδιωκόμενο. Παραμένει φυσικά αδιευκρίνιστο το πραγματικό αναλογιστικό έλλειμμα του συστήματος που κατά το Διεθνές Νομισματικό Ταμείο θα φτάσει τα 430 δισ. το 2050 και κατά τη ΓΣΕΕ τα 150 δισ. το 2035. Αποθεματικά έχουμε μόλις 30 δισ. » Καθιέρωση των επαγγελματικών ταμείων, σε υλοποίηση του νεότερου πυλώνα, που τα επανέφερε ο πρωθυπουργός στο προσκήνιο με τις εξαγγελίες του, τα οποία και εισάγουν κεφαλαιοποιητική πρακτική. Εκκρεμούν βέβαια σημαντικά νομοθετήματα που να ευνοούν τη λειτουργία τους. • Το σύστημα όμως συνεχίζει να επιβαρύνεται από την απουσία κινήτρων για τη μείωση της «μαύρης» εργασίας και την ανεξέλεγκτη εισφοροδιαφυγή. Γι’ αυτή μάλιστα αρκούσε η σύσταση ενός ενιαίου μηχανισμού ελέγχου, μηδενικού πρακτικά κόστους. Έστω, να ολοκληρωνόταν κάποτε η πολυεξαγγελθείσα μηχανοργάνωση, ώστε να μάθουμε το στοιχειώδες, δηλαδή ποιοι είναι οι ασφαλισμένοι και ποιοι οι υπόχρεοι του συστήματος και τι πραγματικά στοιχίζουν! Χωρίς αυτά τα στοιχεία ποια αναλογιστική μελέτη ή σχέδιο ενοποίησης μπορεί να αντέξει τη βάσανο της λογικής; Βέβαια, ακόμη και ερήμην αυτών των στοιχείων, θα μπορούσε κανείς να δεχθεί ως «managerially correct» την αρχή της ενοποίησης με στόχο τον έλεγχο ενός ακριβού λειτουργικού κόστους. Στην περίπτωσή μας, όμως, είναι αμφίβολη η προσδοκώμενη ωφέλεια. Το λειτουργικό κόστος των ταμείων σήμερα δεν ξεπερνά το 4-5%, με το αντίστοιχο στις ιδιωτικές ασφαλιστικές να αγγίζει το 40% (Πίνακας 3). Πίνακας 3: Έξοδα ασφαλιστικών ταμείων Τα διοικητικά έξοδα του ΤΣΑΥ είναι μόλις 3,5% του συνόλου των δαπανών ή 155 € ανά ασφαλισμένο έναντι 195 € στο ΙΚΑ, 311 € στον ΟΤΕ, 212 στο Ταμείο Νομικών κτλ. (Πίνακας 4). Πίνακας 4: Κατά κεφαλήν διοικητικά έξοδα (ευρώ ανά ασφαλισμένο 2007)

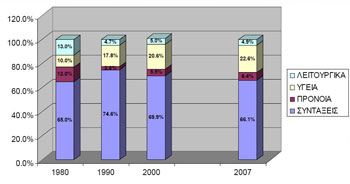

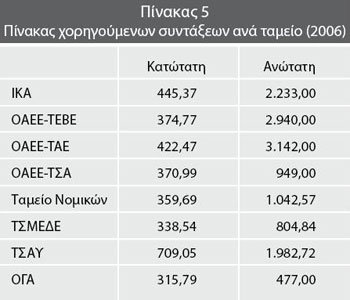

Πηγή: Κοινωνικός Προϋπολογισμός 2007 - ΓΓΚΑ «Ταμειακά σωστό» θεωρείται ακόμη να ενοποιείς κατακερματισμένες δομές για να πετύχεις λειτουργική ομοιογένεια με στόχο την ταχύτητα και ευελιξία στη λήψη αποφάσεων. Εγχείρημα όμως πρακτικά ανέφικτο, εάν προηγουμένως δε συγκλίνουν οι χαώδεις διαφορές και τα δαιδαλώδη και ασύμβατα νομικά πλαίσια λειτουργίας που χωρίζουν τα ταμεία. Αλλιώς θα έχουμε κάτι σαν το λειτουργικό χάος που προέκυψε στο ΤΕΒΕ και τη βάσανο που υποβάλλονται οι ασφαλισμένοι του από όταν λειτουργικά συγχωνεύτηκε με το ΤΑΕ και το ΤΣΑ σε ΟΑΕΕ (μέχρι και το όνομα του νέου ταμείου έχασε σε λειτουργικότητα!). Εξαίρεση βέβαια αποτελούν οι κλάδοι ασθενείας που δεν έχουν λόγο να μην ενοποιηθούν, ενώ θα ωφεληθούν και από την ενοποίηση προϋποθέσεων και διαδικασιών παροχών και την άρση επιτέλους της στρέβλωσης να είναι πάροχοι και αποδέκτες ταυτόχρονα, όπως συμβαίνει στο ΙΚΑ. Μακάρι βέβαια μια τέτοια ωφέλιμη μεταρρύθμιση να πραγματοποιηθεί. Ακόμη, «managerially correct», έως και ιδανικό στις συνθήκες της παγκοσμιοποιημένης οικονομίας, είναι να συνδιαχειρίζεται κανείς περιουσίες, δημιουργώντας κάτι σαν venture capital, που στα χέρια ενός δυναμικού management έχει ασύγκριτο ανταγωνιστικό πλεονέκτημα σε κερδοϊκανότητα στις σύγχρονες χρηματαγορές. Είναι μια παραλλαγή της πρότασης Μοντιλιάνι, άγνωστο όμως εάν και με ποιο τρόπο μπορεί να υλοποιηθεί και κατά πόσο θίγει περιουσιακά κεκτημένα. Το ΤΣΑΥ στην ασφαλιστική μεταρρύθμιση Το ΤΣΑΥ, που ιδρύθηκε το 1925 σαν Ν.Π.Δ.Δ. με σκοπό να είναι ο φορέας της κύριας ασφάλισης των υγειονομικών, έχει σήμερα περίπου 94.000 εν ενεργεία ασφαλισμένους και 18.000 συνταξιούχους, από τους οποίους μόλις 371, λόγω αναπηρίας-ανικανότητας (ίσως η χαμηλότερη αναλογία μεταξύ όλων των ταμείων), 9.356 λόγω γήρατος και 8.113 λόγω θανάτου. Οι περισσότεροι δηλαδή από εμάς καταφανώς δεν προλαβαίνουμε να γευτούμε σύνταξη εν ζωή! Από τα δεδομένα αυτά γίνεται από την αρχή αντιληπτή και η πολύ καλή σχέση ασφαλισμένων - συνταξιούχων που είναι 5,25:1, σημαντικά καλύτερη από τη διεθνώς παραδεκτή του 3,5:1. Οι ευνοϊκοί δημογραφικοί δείκτες του ταμείου διατηρούνται φυσικά και από τα υψηλά όρια ηλικίας για θεμελίωση συνταξιοδοτικού δικαιώματος (65ο για τους άνδρες και 60ό για τις γυναίκες ή για τους διαθέτοντας 35ετία: το 60ό στους άνδρες και 58ο στις γυναίκες) και από την απουσία ρυθμίσεων περί πρόωρων συνταξιοδοτήσεων που παρείχαν τα περισσότερα ταμεία. Αυτό το χαρακτηριστικό ελάχιστα συνεκτιμήθηκε στις κατά καιρούς αναλογιστικές μελέτες, γεγονός που, όπως είναι γνωστό στους επαΐοντες, μπορεί να τους οδηγήσει σε αντιφατικά αποτελέσματα ανάλογα με τα στοιχεία και κυρίως τις παραδοχές που τις τροφοδοτούν (χαρακτηριστικό των αναλύσεων ευαισθησίας). Τι πιο χαρακτηριστικό από την πρόσφατα διαψευσθείσα αναλογιστική μελέτη του 1997 που προέβλεπε ότι από το έτος 2002 το ταμείο θα ήταν ελλειμματικό, με έλλειμμα 27% του ενεργητικού του ή 900 δισ. δρχ. περίπου. Αντί γι’ αυτό τα ταμειακά υπόλοιπα και τα αποθεματικά εξακολουθητικά αυξάνουν και οι χρήσεις παραμένουν πλεονασματικές. Το γεγονός βέβαια δεν επιτρέπει εφησυχασμό, αφού τα δημογραφικά και κυρίως τα μακροοικονομικά χαρακτηριστικά του τόπου μας είναι απειλητικά, έστω και σε μικρότερο βαθμό για το ΤΣΑΥ. Και βέβαια για το μόνο που δεν μπορεί κανείς να κατηγορεί το ΤΣΑΥ είναι για κατάχρηση δεσπόζουσας θέσης, δεδομένου ότι όχι μόνο στερείται κοινωνικού πόρου και επιχορηγήσεων, αλλά και υπολείπεται σε παροχές από ταμεία που –ερήμην των οικονομικών τους– πλειοδοτούν. Φαίνεται πόσο ορθολογικές είναι οι συντάξεις του ΤΣΑΥ σε σχέση με ΙΚΑ, ΤΕΒΕ κτλ. (Πίνακας 5).

Αλλά πρέπει να ληφθεί υπόψη ότι οι δαπάνες για περίθαλψη και φάρμακα, π.χ., του ΟΓΑ καλύπτουν το 31% της συνολικής δαπάνης με το 19% των ασφαλισμένων. Αντίθετα τα ΤΣΑΥ και ΤΣΜΕΔΕ δαπανούν οριακά λιγότερο από το ποσοστό των ασφαλισμένων τους. Και το πιο σημαντικό: στο ΤΣΑΥ οι παροχές εξασφαλίζονται από τον οβολό των ασφαλισμένων και τις προσόδους της περιουσίας του, που κάθε άλλο παρά ευκαταφρόνητες είναι. Ιστορικά οι πρόσοδοι περιουσίας έφτασαν και το 25%, σε σχέση μάλιστα με τις συγκρατημένες συνταξιοδοτικές παροχές της περασμένης δεκαετίας (Πίνακας 6)!

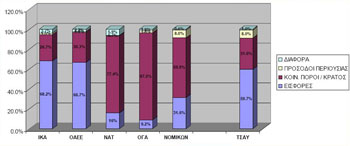

Από την προσεκτική παρατήρηση των εσόδων των ταμείων (Πίνακας 7),

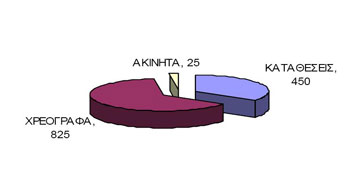

φαίνεται ανάγλυφα πως βασική αδυναμία συνιστά η αναποτελεσματική διαχείριση και αξιοποίηση της περιουσίας τους που αναγκαστικά οδηγεί σε αύξηση της κρατικής συμμετοχής. Κανείς βέβαια δεν μπορεί να ισχυριστεί πως η αξιοποίηση αυτή είναι απλή υπόθεση ή στερείται κινδύνων. Η φτωχή, όμως, μέση επίδοση των ταμείων σε πρόσοδο περιουσίας, που το 2007 συμμετέχει μόλις κατά 3,5% στο σύνολο των εσόδων, και οι χαώδεις ιδίως διαφορές μεταξύ του 1,47% του ΙΚΑ, του 0,81% του ΟΑΕΕ και του 8% του ΤΣΑΥ δεν επιτρέπουν στο σύστημα να τελεί «υπό μανδραγόρα». Το ΤΣΑΥ μάλιστα, σε αντίθεση με άλλα ταμεία, απώλεσε καταχρηστικά από το 1997 όλους τους κοινωνικούς του πόρους. Ήδη από το 1992 του επεβλήθη πάγωμα του εσόδου από ιατρόσημο στα 35.869.000 € ετησίως με παρακράτηση της διαφοράς από το ΛΑΦΚΑ.Το ΤΣΑΥ έτσι, μεταξύ 1993-1996, τροφοδότησε το ΛΑΦΚΑ με 73.298.000 €, ποσό που εξ όσων γνωρίζω, ακόμη να επιστραφεί. Μπροστά στη δραματική εκείνη εξέλιξη που θα μπορούσε κάλλιστα να οδηγήσει το ΤΣΑΥ σε κατάρρευση, η πολιτεία υπεσχέθη μεν, αθέτησε δε να αποδώσει τουλάχιστον τα 35.869.000 € ετησίως, σε αντιστάθμισμα του απολεσθέντος κοινωνικού πόρου. Ενέγραψε το ποσό στον Κρατικό Προϋπολογισμό, δηλαδή στις καλένδες, απέφυγε όμως επιμελώς να εκδώσει εξουσιοδοτική διάταξη. Επιπλέον η συμμετοχή του κράτους για τους νέους ασφαλισμένους (μετά το 1993), στο πλαίσιο της τριμερούς χρηματοδότησης που συνιστά εκκαθαρισμένη απαίτηση 150 εκ. €, δεν ικανοποιήθηκε παρά μόνο κατά 11 εκ. € περίπου. Ήδη η εγγεγραμμένη απαίτηση στον προϋπολογισμό του 2007 έφτασε τα 220 εκ. €! Ανείσπρακτα φυσικά. Μπορεί κανείς να φανταστεί το δείκτη προσόδου περιουσίας, εάν και αυτά τα ποσά εισέρρεαν στο ταμείο. Και εάν εισέρρεαν και τα εκατοντάδες εκατομμύρια €. Και παρά ταύτα οι ετήσιες χρήσεις του ΤΣΑΥ παραμένουν πλεονασματικές, με αδιάψευστο δείκτη την αύξηση των διαθεσίμων και των αποθεματικών του. ’λλωστε δεν είναι δύσκολο να γίνει αντιληπτή η σημερινή του εικόνα (και δεν εννοώ φυσικά την αναλογιστική) από το γεγονός ότι το ΤΣΑΥ δαπανά ετησίως 500 εκ. €, από τα οποία 380 είναι για συντάξεις και 120 για ασθένεια και πρόνοια. Έχει δε πάνω από 650 εκ. €, έσοδα από τα οποία πάνω από 400 προέρχονται από εισφορές. • Κι ας έρθουμε στην αξιοποίηση της περιουσίας του που μέχρι σήμερα έγινε κυρίως με τη δημιουργία ενός ικανοποιητικής διαφοροποίησης χαρτοφυλακίου με χρεόγραφα, μετοχές και αμοιβαία κεφάλαια.

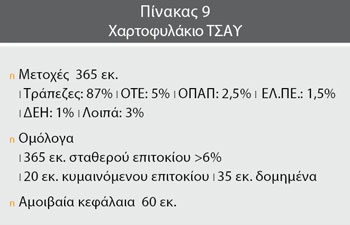

αγγίζει σήμερα το 1,3 δισ. € (πριν από μία πενταετία ήταν 550 εκ. €) και αποτελείται από: » καταθέσεις: 450 εκ. € (έναντι 224 εκ. € το Μάρτιο του 2004) Κι όλα αυτά υπό τις δυσμενέστερες συνθήκες μετά το 1997, σε αντίθεση με το ΙΚΑ, τον ΟΓΑ, το ΤΣΜΕΔΕ, το Ταμείο Νομικών, το ΤΕΒΕ, που επωφελούνταν κοινωνικών πόρων ή κρατικών επιχορηγήσεων. Έτσι το σύνολο των ταμείων εποπτείας ΓΓΚΑ διαμόρφωσαν συνολικά μια περιουσία 30 δισ. € περίπου σήμερα, που συνίσταται σε χρεόγραφα και μετρητά κυρίως (και πολύ περιορισμένη συμμετοχή ακινήτων). Ειδικά μάλιστα στο θέμα των επενδύσεων του ΤΣΑΥ σε χρεόγραφα, αξίζει η προσοχή στη σύνθεση του χαρτοφυλακίου του (Πίνακας 9).

Από τα 825 εκ. €, περίπου τα 400 εκ. € είναι ομόλογα, τα 365 εκ. € μετοχές και τα 60 εκ. € αμοιβαία κεφάλαια. Από τις μετοχές, το 87% είναι τραπεζικές, το 5% ΟΤΕ, το 2,5% ΟΠΑΠ, το 1,5% Ελλ. Πετρέλαια, το 1% ΔΕΗ και 3% όλα τα άλλα. Όσο για την αξία των επενδύσεων, το 2004, στη χειρότερη φάση του Χ.Α., οι υπεραξίες από μετοχές και αμοιβαία κεφάλαια (διαφορά τρέχουσας αξίας από αξία κτήσης) ήταν 50 εκ. €. Επιπλέον έχουν εισπραχθεί από μερίσματα 93 εκ. € και κέρδη από πωλήσεις μετοχών 47 εκ. €. Σε ό,τι αφορά τα ομόλογα, από τα 400 εκ. €, το ΤΣΑΥ έχει τοποθετήσει τα 365 εκ. € σε σταθερού επιτοκίου και μάλιστα άνω του 6% και μακράς λήξης, ενώ μεταξύ 2005-2006 τοποθέτησε 20 εκ. € σε κυμαινόμενου επιτοκίου και 35 εκ. € σε δομημένα. Πάντως από την πώληση ομολόγων έως το 2004 εισεπράχθησαν συνολικά κέρδη 20 εκ. € και οι υπεραξίες εκτιμώνται σε 60 εκ. €. • Φυσικά το ταμείο δεν είναι άμοιρο προβλημάτων, στο επίπεδο κυρίως της εξυπηρέτησης των ασφαλισμένων, όπου ανεξάρτητα της φιλοτιμίας των στελεχών και υπαλλήλων του, ένα δύσπραγο νομικό πλαίσιο εμποδίζει τη δέουσα στελέχωση, τον εκσυγχρονισμό των οργανωτικών δομών, τη διοικητική αποκέντρωση αντί των αναχρονιστικών αντιπροσωπειών και επιτέλους την εγκατάσταση μηχανοργάνωσης. Χωρίς αυτήν οι ισολογισμοί δεν μπορούν να συνταχθούν και φυσικά, πάνω από όλα, χωρίς στελέχη που να γνωρίζουν έστω πώς να τους κάνουν! • Δεν ξέρω εάν με ψυχρούς αριθμούς και δεδομένα μπόρεσα να τοπογραφήσω το δικαίωμα και το εφικτό στην κοινωνική ασφάλιση που αποτόλμησα να πραγματευτώ. ’λλωστε ούτε τους ιδεασμούς της αυθεντίας διαθέτω, ούτε την εθελοτυφλία πως ο κύβος δεν ερρίφθη. Είναι απλά που, ως υγειονομικοί και μέτοχοι του ΤΣΑΥ, της γενιάς μας έλαχε του «φυλάττειν τα αγαθά», που ως γνωστό είναι «χαλεπωτέρα του κτήσεσθαι». Της έλαχε δηλαδή να φυλάττει αυτό που της παραδόθηκε και γιατί όχι να μεριμνά για κάτι καλύτερο: ένα ισχυρό ταμείο στα χέρια μας, με δομή και με μόνιμο προσωπικό τέτοιας κατάρτισης που να διασφαλίζει την κοινωνική του αποστολή. Κι ακόμη στελεχιακό δυναμικό με όρους αγοράς που να διακρίνεται για διαχειριστικές και επενδυτικές δεξιότητες – κάτι σαν τα στελέχη των τραπεζών δηλαδή, που να δεσμεύονται σε στόχους αναπτυξιακού χαρακτήρα και να αξιοποιούν κάθε ψήγμα επενδυτικής ευκαιρίας αποδεκτού ρίσκου που αφήνει το ασφυκτικό νομικό πλαίσιο. Μακάρι να είναι αυτό που οδηγεί και τις μεταρρυθμιστικές προθέσεις και όχι ένας σχοινοτενής σχεδιασμός για διοικητικές ενοποιήσεις σε ανομοιογενή μορφώματα, ανομοιογενών ασφαλιστικών κινδύνων, ανομοιογενών αναλογιστικών ισοζυγίων και ανομοιογενών νομικών πλαισίων που αδυνατούν ακόμη και να κωδικοποιηθούν. Ας φανταστούμε ένα υποθετικό μοντέλο, στο οποίο το ΤΣΑΥ με το ΤΣΜΕΔΕ και με το Ταμείο Νομικών συγκροτούν μια επενδυτική κοινοπραξία που αποκτά, ας πούμε, τον έλεγχο σημαντικών επιχειρήσεων, π.χ. στην Υγεία ή ακόμη μιας σημαντικής τράπεζας, από αυτές που στην πλειοψηφία τους έχουν ίδια κεφάλαια λιγότερα των συνολικών αποθεματικών μας αλλά και αποδοτικότητα > 30%. Επίσης έχουν και κάτι άλλο: στελέχη, τεχνογνωσία, μηχανοργάνωση, υπηρεσίες ή χρηματοπιστωτικά προϊόντα για τα μέλη μας… Ακόμη και η σύσταση ενός ισχυρού αμοιβαίου κεφαλαίου είναι ασύγκριτα αποδοτικότερη σε μια κοινοπραξία, με τη διαχείριση να ανατίθεται βάσει διεθνούς διαγωνισμού και ανταποδοτικών κριτηρίων σε έμπειρη ΑΕΔΑΚ. Από περιέργεια θα μπορούσε να παρατηρήσει κανείς στο ταμπλό του Χ.Α. το αθόρυβο μεικτό αμοιβαίο των ασφαλιστικών οργανισμών. • Ίσως η συγκυρία μάς οδηγεί να βρούμε επιτέλους το εμείς, γιατί είναι ύβρις να το ξεπερνάει το εγώ. Ύβρις που την τιμωρεί η αυστηρή μοίρα που κυβερνά αυτό τον κόσμο, σαν και τον Ξέρξη που μαστίγωνε τη θάλασσα και βρήκε σε αυτή τον όλεθρό του. Κι η μοίρα αυτή μας θέλει επιτέλους αντίμαχους μικροσυντεχνιασμών που αποσαρθρώνουν. Τι άλλωστε απέμεινε πιο άξιο να υπερασπιστούμε στις ακοινωνησίες του οψίπλουτου ευδαιμονισμού όπου οιστρηλατούμε, από το να κρατούμε ζωντανό το αίτημα της αξιοπρέπειας, την αρετή της ευγένειας, όπως μοναδικά διατυπώνεται στον υπέρ αδυνάτου λόγο του Λυσία: «τα του σώματος δυστυχήματα της ψυχής επιτηδεύμασιν ιάσθαι». |

|

|